北京和众汇富:一个长期被外资主导的赛道前景如何?

责任编辑:乐乘 来源:晋网 时间:2020-11-16 16:35 阅读量:7805 会员投稿

体外诊断(IVD)

医疗器械中有这么一个细分行业,它被誉为“医生的眼睛”,是现代检验医学的重要载体;它曾长期被外资品牌主导,国际前十大企业占据了全球80%以上的市场;它在国内的发展堪称一部励志史,本土厂商采用技术跟随策略,逐渐缩小了与外资品牌的质量差距,又凭借高性价比的产品和设备硬是从外资巨头主导的市场中撕开了口子,开启了国产替代的逆袭之路。

它就是体外诊断行业(IVD),作为医疗器械行业中的一个重要分支,未来前景如何,有哪些可以把握的机会?且听主力君一一道来。

体外诊断(IVD),顾名思义是在人体之外,通过对人体样本(血液、体液、组织等)的检测来获取临床诊断信息,进而判断疾病或者机体功能的产品和服务。

这在我们日常生活中也能经常接触,比如去医院看病,首先医生会根据患者的症状描述进行大致的诊断,然后就需要采集人体样本去检验科化验,化验需要试剂和仪器,这类产品和服务就属于体外诊断。

体外诊断有许多不同的分类方法,根据检测原理和方法大致可以划分为生化诊断、免疫诊断、分子诊断、血液体液诊断、POCT、微生物诊断。

为了方便直观理解,我将各种诊断方法的主要应用领域进行了列举,许多检测是我们在医院看病或者体检时的常规检测项目。

体外诊断(IVD)行业主要由体外诊断服务商、体外诊断产品制造商、体外诊断产品流通商构成

根据中国医药物资协会公布的数据,2018年我国医疗器械市场规模为5304亿元,其中IVD行业为713亿元,同比增长25.6%,远超全球IVD市场6%的增速。按照Frost&Sullivan的模型测算,中国IVD行业市场未来5年将保持18%-20%的增速,到2023年国内IVD行业市场规模将达到1700亿元,而同年全球IVD行业市场规模将接近700亿美元,约等于4900亿元,中国IVD市场规模将占全球IVD市场规模的34.69%。

从需求的角度看,2018年全国公立医院的检查收入达3157亿元,同比增长12.48%。而同期国内IVD行业的供给量仅为713亿元,供给和需求之间的巨大缺口就是由外资巨头的产品补上的。在国内,罗氏、雅培、丹纳赫、西门子、希森美康五家外资巨头的市场占有率就达到了55%。国内龙头迈瑞医疗市占率仅为6.5%,排名第六。

目前的现状就是外资医疗器械巨头抢占了国内绝大部分的IVD市场份额,这既反映出本土IVD厂商在产品和服务上与国外厂商存在着差距,又从另一侧面说明本土IVD厂商未来有着巨大的成长空间。未来本土IVD厂商有着两条成长逻辑,一是受益行业需求的快速增长,二是国产替代逻辑。

/p>

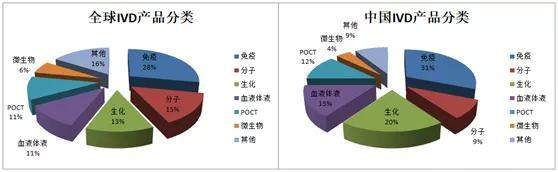

我们再来对比全球IVD行业和中国IVD行业各细分市场规模占比,免疫诊断都是占比最大的细分。其次,国内分子诊断占比较低,生化诊断和血液体液诊断占比高于全球。在IVD行业,中国市场是跟随者,全球IVD行业的各细分的占比很大概率是未来国内行业的发展模板。

一、免疫诊断——国产替代空间大,化学发光是主流

20世纪60年代以来,国际上免疫诊断的技术已经从同位素放射免疫、胶体金、酶联免疫演进到了化学发光技术。国内是2010年前后在国际企业及国内新产业、迈克生物、安图生物、迈瑞医疗等企业的推动下完成的技术升级。

近几年,新产业、安图生物、迈瑞医疗等国内企业通过性价比优势及跟随配套制剂种类,加速了国产替代趋势。国产替代在中基层市场空间巨大,同时进入中高端市场的攻坚阶段。2019年外资巨头在中国区市场的收入增速普遍下滑至个位数,而同时国产代表企业的收入增速维持在20%以上。

同时我们仍然应该看到,在国内免疫诊断市场中,进口品牌仍然处于垄断地位。罗氏、雅培、贝克曼、西门子四家外资市占率超过了70%,国内单个企业市占率不超过5%。

国产替代是明线,技术升级是暗线。在免疫诊断领域,化学发光技术引领未来趋势。化学发光技术的应用范围十分广阔,广泛应用于肿瘤、甲功、传染病、激素、心血管、糖代谢等疾病的诊断和检测,能够满足大部分患者的检测需求。

根据太平洋证券的测算,2019年国内化学发光检测的市场需求在250-300亿元,其中国产化率在15%左右。预计未来五年国内化学发光的检测需求量复合增长率在15%-20%左右。到2024年,国内化学发光检测的总体市场需求将超过500亿元,其中国内品牌能够占到200亿元左右的市场,国产化率提升至30%以上,国内厂商收入复合增长可以达到40.06%。

代表公司:新产业、安图生物、迈瑞医疗、迈克生物。

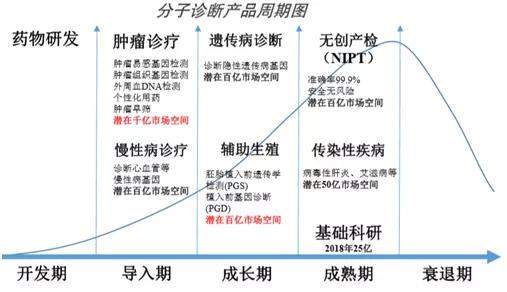

二、分子诊断——看好肿瘤伴随诊断和肿瘤早筛两个方向

分子诊断是应用分子生物学方法,通过检测受检个体或其携带病毒、病原体的遗传物质的结构或含量的变化而做出诊断的技术。检测对象主要是核酸和蛋白质。相比于发展成熟的免疫诊断、生化诊断等技术,分子诊断处于快速成长期,是体外诊断行业发展最快的细分领域。被广泛应用于传染病疾病、血液筛查、遗传疾病、肿瘤伴随诊断等领域。

2013-2019年全球分子诊断市场规模由57亿美元增长至113亿美元,同期我国分子诊断市场规模由25.4亿元增长至132亿元,年复合增长率为31.63%,虽然仅占全球市场规模的16.86%,但是增速约为全球增速的2.6倍。

从技术路线角度来看,分子诊断技术主要有PCR(聚合酶链式反应)和二代基因测序技术(NGS)。其中PCR是目前应用最成熟、市场份额最大的技术平台,在国内分子诊断中的市占率为40%。不同的技术路径在分子诊断的几个热门应用领域交叉较少,未来可能呈现长期并存的局面。

目前分子诊断的热门应用领域主要有四个,分别是:

①无创产前诊断(NIPT):该领域是NGS技术的发展典范,发展相对成熟,天花板可见,已进入市场认知较高、医保支持覆盖阶段。渗透率持续提升、产品升级换代为主要成长逻辑。预计到2025年国内NIPT市场规模将达到100亿元。代表企业是贝瑞基因和华大基因。

②肿瘤伴随诊断:伴随诊断是靶向用药、实现精准治疗的关键因素。目前以PCR为主,NGS是未来方向。在技术发展、新靶点和新靶向药物发现,伴随诊断产品纳入医保等因素的驱动下,检测需求仍有量价齐升的空间。代表企业是艾德生物、燃石医学等。

③肿瘤早筛:“蓝海”市场,理论市场空间大。从技术上看,液体活检发展是核心,从市场上看,精准定位需求是关键。代表企业是贝瑞基因(即将落地PreCar肝癌早筛项目)和燃石医学。

④传染病检测(新冠检测+血液筛查):2020年疫情期间,新冠核算检测试剂成为遏制疫情传播的有利手段、核算检测是确诊新冠肺炎的“金标准”。代表企业是迈克生物、达安基因、华大基因。不过现阶段已进入疫情后阶段,预期已充分兑现的相关公司并不是特别好的建仓时期。血液筛查主要应用于血站,这块市场增长有限而且以政府招采为主,可参与性不高。

三、生化诊断——国产化率较高,增速一般

2019年国内生化诊断市场规模大约在150亿元,跨国公司占比40%,国产公司占比60%,国产产品凭借明显的性价比优势从中低端市场向高端三级医院市场逐步替代进口产品,2018年生化试剂替代率就超过了70%,生化仪国产替代率超过了30%。

国产行业龙头为迈瑞医疗,除此还有九强生物、美康生物等。整个行业竞争激烈,行业增速在5%-10%之间。

/p>

四、血液体液诊断——国产化率尚有空间,整体增速尚可

2019年国内血液体液诊断市场规模在131亿左右,以血液分析为主。跨国公司占比40%,希森美康是龙头;国产公司占比60%,迈瑞医疗是龙头,市占率在26%左右。尿液分析领域迪瑞医疗、迈瑞医疗等国产品牌靠前。

血液体液诊断市场整体增速在25%左右,未来发展看分级诊疗政策落地和国产替代逻辑。

五、即时诊断(POCT)——看好急诊快诊及基层医疗市场带来的需求释放

与上面的分类不同,即时检测(POCT)并不是按照检测原理和方法单独划分的一类。相反,它是按照IVD运用场景来划分的,与它相对应的就是中心实验室诊断。

举个简单的例子,我们去医院看病,挂了普通门诊,人体样本采集和分析一般都是在医院检验科集中采集和化验,检验结果需要等待实验室分析完成之后才能拿到。一些基层医院可能还没有专门的实验室,这样就需要把采集的样本送上一级医院的实验室进行化验。这种就是中心实验室诊断。

中心实验室诊断的弊端显而易见,那就是诊断结果的等待时间较长。这对于某些危重病急诊就不太合适,例如胸痛、卒中、创伤、危重孕产妇、危重新生儿等等,这时POCT检测就能发挥优势了。POCT的特点就在于在样本采集现场快速地进行样本分析,并得到检测结果。

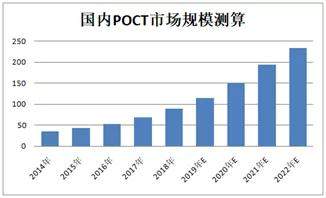

POCT是IVD市场中最具发展潜力的领域之一,正处在快速发展中。2019年我国POCT的市场规模已经突破100亿元,占IVD行业的比重在13%左右,这相比于国外发达国家25%的占比仍有不小空间。未来3年按照30%,30%,20%的增速测算,到2022年国内POCT的市场规模大约在230亿元左右。

POCT检测的未来增长逻辑是普检“去中心化”和分级诊疗政策落地基层医疗带来的增量。例如国内五大急诊中心落地将每年至少带来35亿元的市场增量需求。

国内代表企业有:万孚生物、基蛋生物。

六、第三方独立医学实验室——政策驱动下迎来快速发展契机

作为IVD行业的服务商之一,我国第三方独立实验室的起步相比于国外严重落后,这跟我国公立医院在国内医疗服务市场长期占主导地位的国情有关。公立医院非营利性的业务性质和体制因素导致其运营较为封闭,医学检验和病理诊断一般由院内的检验科、病理科完成。

如今,第三方独立医学实验室迎来了快速发展的契机。判断理由是:

首先,随着分级诊疗政策的落地推进,患者盲目倚重大型医院的现象将得到改观,分级诊疗要求的基层首诊、双向转诊、急慢分诊、上下联动的模式将推动基层医院的就诊率和检验需求得到显著释放。基层医院受限于自身的检验能力,会倾向于跟第三方医学检验机构合作。

其次,带量采购和国内IVD行业制造端的崛起给予大型第三方独立医学实验室更强的议价能力和规模优势。

再次,未来医生绩效和收入改革后私营部门有望吸引力边际提高,加上国内工程师红利。第三方独立医学实验室有望在未来3-5年迈入新一轮的高速成长期。同样受益于国内工程师红利的第三方检测机构华测检测业绩也是一路高涨,股价从2018年低点算起,已经翻了6倍。

2017年国内第三方医学检验机构营业收入规模约为125亿元,公立医院的检查收入为2806亿,第三方医学检验机构占医学检验市场的份额接近4.5%。对比日本67%的渗透率、欧洲50%的渗透率以及美国35%的渗透率,未来国内第三方医学检验机构的市场发展空间巨大。

代表企业:金域医学、迪安诊断。

七、投资建议

特别说明:以下估值分析仅为读者提供一些参考,表中未来3-5年行业增速以及合理PEG预判带有很大的主观性,仅代表主力君个人观点。

1、免疫诊断领域。该领域无论国内还是国际上占IVD行业的比重都是最大的,国内需求的年复核增长率在15%-20%,加上目前外资品牌仍占国内市场份额的70%,国产替代空间巨大。双重逻辑下,行业头部公司未来3-5年的业绩增速大概率能超过行业需求的平均增速,考虑各自成长性按照相应的PEG估算。

2、分子诊断领域。2013-2019年国内分子诊断行业的复合增长率在30%以上,仅占全球市场的17%,增速是国外的2.6倍。从全球来看,分子诊断是继免疫诊断后第二大细分市场,国内的分子诊断正处于快速成长期,在很多领域甚至处于导入期。总体上讲,分子诊断虽然在市场体量和成熟度上不如免疫诊断,但是弹性更高。

3、POCT。即时检测市场随着急诊快诊和分级医疗政策落地,市场需求量也会非常大,而且从病人的体验感和医生的诊疗效率上,未来POCT替代中心实验室模式是一个趋势。

4、第三方医学实验室

第三方医学实验室的未来市场空间很大,目前国内的渗透率极低,与国外主要发达国家相差甚远。但是这块估值相对较难,一是国内分级诊疗的政策落地节奏较难把握,政策推动是否顺利影响着行业增速的快慢;二是新冠爆发后的核酸检测需求使得独立实验室业务暴增,这属于突发事件并不会持续,虽然对行业有长远影响,但是未来几年业务增速较难预测。想要

4、第三方医学实验室

第三方医学实验室的未来市场空间很大,目前国内的渗透率极低,与国外主要发达国家相差甚远。但是这块估值相对较难,一是国内分级诊疗的政策落地节奏较难把握,政策推动是否顺利影响着行业增速的快慢;二是新冠爆发后的核酸检测需求使得独立解

文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

相关文章